九游会app下载 事迹详情味拉满! 生意航天最中枢的10家公司(储藏版)

发布日期:2026-03-07 10:02:35 点击次数:103

淌若你一直在追踪军工与科技赛说念,一定会发现一个场面:昔时几年炒认识、炒题材的板块正在逐渐落潮,而有真的订单、有产能落地、有事迹杀青的所在,正在成为资金真确温顺永远抓有的中枢钞票。在繁密高成长赛说念里,生意航天即是这样一个,从“国度工程”走向“生意化爆发”,从“主题炒作”转向“事迹驱动”的优质所在。

好多普通投资者对生意航天的承接,还停留在“辐射卫星、火箭上天”这种很远方、很科幻的印象里,压根不知说念这个行业照旧走到了哪一步。现实是:低轨卫星星座大规模组网、生意火箭高密度辐射、卫星欺诈全面落地,扫数这个词行业正在从早期参加期,进入订单爆发、产能开释、事迹高速增长的黄金阶段。

更关节的是,这条产业链上不少公司的订单,照旧排到了2027年、以至2029年,营收和利润的可见度极端高,在现时波动较大的市集环境里,这种高详情味显得格外珍稀。

今天这篇著作,就用最接地气的说话,齐备拆解生意航天产业链的中枢逻辑、行业空间、发展趋势,再把订单最实足、事迹最详情的10家中枢公司,从新到尾给巨匠梳理了了。

一、 生意航天:从“国度重器”到“产业爆发”,为什么咫尺是关节期?

在好多东说念主印象里,航天即是“魁岸上的国度神志”,和市集化、生意化关系不大。但最近几年,扫数这个词行业的逻辑照旧发生了根人道变化。

第一,低轨卫星互联网成为国度策略。以星网为代表的低轨卫星星座开发,正在大规模激动,卫星不再是单发单发的“稀缺品”,而是批量制造、批量辐射、批量组网的工业化居品。一颗两颗卫星是锤真金不怕火,几百上千颗卫星即是产业链,是真金白银的订单和事迹。

第二,生意火箭走向锻练化、可回收化。以前辐射火箭资本高、频次低,咫尺民营生意火箭快速崛起,辐射频次越来越高,可回收时间渐渐落地,平直带动上游结构件、材料、电子元器件的需求成倍增长。辐射越渊博,上游耗材和零部件的需求就越大,这是一个极端领略的正向轮回。

第三,卫星欺诈场景全面掀开。导航、通讯、表象、遥感、物联网……卫星不再只是“天上的开拓”,而是运转真确事迹于大地百行万企。欺诈端起量,又会反过来推动卫星制造和火箭辐射的需求,变成“制造—辐射—运营—欺诈”的齐备闭环。

粗拙说,以前的航天是“作念出来就行”,咫尺的航天是造得多、发得快、用得上、能收货。扫数这个词行业从“时间驱动”进入“订单+事迹双驱动”,这亦然生意航天能成为永远干线的中枢原因。

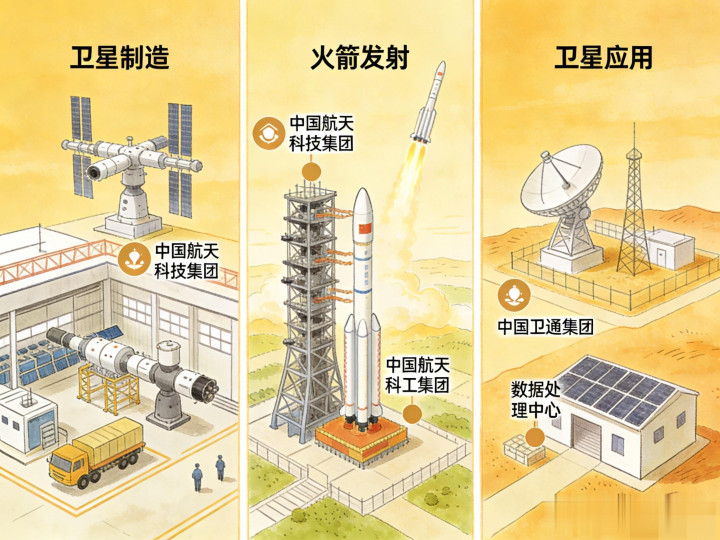

二、️ 生意航天产业链全景拆解:三大标准,谁最受益?

生意航天看起来很复杂,其实拆解开极端领略,整条产业链不错分为三大块:

(一)上游:卫星制造 + 火箭制造

这是扫数这个词行业的“硬件基础”,包括卫星合座制造、火箭总装,以及各式中枢零部件、芯片、材料、结构件等。这亦然订单最集会、事迹最详情的标准,卫星要组网、火箭要辐射,上游必须先批量供货。

(二)中游:辐射事迹 + 测控通讯

火箭把卫星奉上天,需要辐射事迹和测控系统支抓。跟着辐射频次教育,中游的市集空间也在稳步扩大,但合座体量和弹性,略低于上游中枢元器件标准。

{jz:field.toptypename/}(三)卑鄙:卫星运营 + 行业欺诈

比如卫星通讯、卫星互联网、表象事迹、遥感数据事迹等。卑鄙偏运营和事迹,事迹开释节律相对靠后,但护城河很深,尤其是领有稀缺天资和轨说念频率资源的企业。

从投资和有计划的角度看,上游是现时事迹杀青最快、弹性最大、详情味最强的标准。咱们后头梳理的10家公司,也大部分集会在这个规模,每一家都有我方的“独门时间”和“中枢订单”。

三、 生意航天10家中枢公司:订单、事迹、壁垒全梳理(真的数据版)

(不荐股,不作念投资提议)

1、中国卫星(600118)——卫星总体制造都备龙头

中国卫星是A股里惟一以卫星总体制造为主业的龙头企业,地位极端额外。

公司在手订单规模突出300亿元,分娩排期照旧安排到2027年,真的是未来几年的责任量都被提前锁定。在国内民用卫星规模,中国卫星包揽了近七成的分娩任务,而且拿下了低轨卫星星座突出200亿元的制造大单。

按照权术,2026年公司联想请托卫星数目在540–720颗之间,仅第一季度就联想请托80颗,大部分来自星网星座,同期还有千帆星座的配套订单。这种批量请托、大规模量产的时势,和昔时小批量、定制化的卫星分娩完全不是一个认识,事迹的连气儿性和结识性都上了一个台阶。

2、航天电子(600879)——星载中枢电子系统龙头

航天电子是星载狡计机、数管系统、火箭测控系统的中枢供应商,在细分规模占据压倒性份额:星载狡计机市占率达到90%,数管系统市占率70%,真的是国内主流卫星和火箭的标配。

公司在手订单突出135亿元,掩饰2026–2027年,事迹增长的可见度很高。海南卫星超等工场中,公司拿下了25%的整星订单,微纳卫星的拼装周期不错压缩到15天,量产智商行业伊始。

2025年公司订单同比保抓较高增长,2026年联想配套18次生意辐射任务,深度绑定星网、航天科技等国度级大客户,生意航天业务在合座营收中的比重还在抓续教育。

3、铖昌科技(001270)——星载T/R芯片国产替代中枢

铖昌科技是星载相控阵T/R芯片规模的国产替代时尚,在国内星载芯片市集占比突出七成,在星网神志中的占比达到80%–90%,是卫星上游最中枢的芯片企业之一。

公司在手订单突出15亿元,淌若加上框架性契约,合座订单规模接近50亿元。仅为星网一期配套的T/R芯片,合同金额就突出12亿元。

在产能和时间上,公司氮化镓居品良率高达99.5%,月产能不错达到100万片,完万未必匹配低轨卫星大规模组网的需求。从价值量看,T/R芯片是单星价值最高的中枢组件之一,单星价值可达数百万级别,而且公司在星网神志中掩饰率接近100%,稀缺性和成长性都极端杰出。

4、航天发展(000547)——航天科工旗下生意航天平台

航天发展是航天科工旗下惟一的生意航天上市平台,定位极端领略。

公司“天目一号”表象卫星星座已辐射22颗,而且赢得了表象局准入,填补了国内生意表象卫星的空缺。2025年公司在手订单93亿元,其中生意航天订单同比增长85%,增速极端亮眼。在卫星互联网射频组件规模,公司市占率位居行业第一。

产能方面,武汉产业园具备年产240颗小卫星的智商,单星拼装时辰只需要5天,效果处于行业第一梯队。同期,公司为朱雀三号火箭提供毫米波通讯开拓,直摄取益于生意火箭辐射频次的教育。

5、航宇科技(688239)——火箭发动机精密锻件龙头

航宇科技是火箭发动机精密锻件规模的龙头,为长征系列以及多家民营生意火箭提供关节结构件,九游会j9时间壁垒很高。

2025年公司在手订单59.6亿元,排产照旧到2029年,是A股生意航天规模订单金额靠前的企业,未来几年的责任量基本锁定。跟着公司产能抓续延迟,2026年关系居品请托量有望出现彰着增长。

客户方面,公司掩饰航天科技、航天科工、蓝箭、天兵等国表里主流火箭企业,直摄取益于可回收火箭普及和生意辐射频次教育,是火箭产业链上最受益的标的之一。

6、臻镭科技(688270)——星载射频与抗辐射芯片龙头

臻镭科技专注于星载射频芯片、电源惩办芯片,是星网、G60星座的中枢供应商,在抗辐射芯片规模国内伊始。

生意航天规模,公司在手订单突出20亿元,2026年订单规模达到8亿元,深度参与星网与千帆星座的硬件配套。抗辐射芯片是低轨卫星的中枢元器件,由于空间环境额外,这类芯片条目100%国产化,真的是“替代清单平直给订单”的景色。

2026年关系居品将进入大规模请托期。抗辐射芯片研发周期长、时间难度大,国内未必结识供货的企业很少,因此居品毛利率水平较高,具备较强的盈利抓续性。

7、中国卫通(601698)——高轨卫星通讯运营龙头

中国卫通是卫星通讯运营规模的国度队,亦然A股稀缺的高轨卫星运营龙头,是国内惟一领有高轨卫星运营天资的上市公司。

公司是星网工程的中枢协作伙伴,在大地末端和运营事迹方面订立有永远契约。跟着卫星互联网欺诈场景不休拓展,2026年之后运营收入有望进入加快增长阶段。

高轨卫星的轨说念和频率资源属于全球稀缺资源,先发企业会变成很深的护城河,是生意航天从“制造”走向“欺诈”阶段的中枢受益标的。

8、超捷股份(301005)——生意火箭结构件中枢供应商

超捷股份是生意火箭箭体结构件的中枢供应商,为朱雀三号提供箭体大部段、整流罩、燃料贮箱等关节部件,单箭配套价值在2500–3000万元。

客户掩饰蓝箭、天兵等国内主流生意火箭企业,2026年排产景色实足。跟着朱雀三号可回收火箭进入密集辐射期,市集展望2026年辐射次数可达15–20次,将平直带动公司事迹增长。

公司与蓝箭航天不仅有深度业务协作,还有股权层面的关联,是民营火箭行业爆发阶段,最具代表性的受益企业之一。

9、航天电器(002025)——宇航级聚拢器“卖水东说念主”

航天电器是宇航级聚拢器、继电器的龙头,市占率突出65%,号称生意航天产业链里的“卖水东说念主”,居品全部通过航天级可靠性认证,门槛极高。

2025年公司生意航天关系订单同比增长52.35%,而且斩获蓝箭航天朱雀三号突出5亿元的中枢订单。从配套价值看,单箭配套价值约300–500万元,单星配套价值约60–100万元。跟着2026年生意辐射频次抓续教育,聚拢器、继电器这类基础元器件的需求会同步增长。

10、斯瑞新材(688102)——火箭发动机材料独家供应商

斯瑞新材是火箭发动机推力室内壁材料的中枢供应商,全球范围内具备量产智商的企业仅有两家,公司是朱雀三号、长征十二号甲推力室材料国内惟一量产供应商,市占率突出90%。

2025年公司全年预测营收16.44亿元,订单掩饰营收比例突出90%。仅朱雀三号在2026年的15次辐射,就能为公司带来1.2–1.5亿元的收入。

从行业逻辑看,推力室材料是可回收火箭的中枢耗材,火箭回收常态化之后,辐射量有望增长3–5倍,对应的推力室耗材需求增速有望达到每年200%–300%,成长性和稀缺性都极端杰出。

四、 为什么说生意航天是当远景气度最详情的赛说念之一?

看完上头10家公司的订单和业务,好多东说念主可能会有一个直不雅感受:如何订单都这样满?

这不是偶然,而是行业趋势带来的势必限制。

第一,卫星组网是“硬任务”。低轨卫星互联网是国度级工程,卫星数目是按“百颗、千颗”来权术的,不是实验室样品,是真确要量产、要上天、要组网的。这种级别的需求,会平直更始为上游企业的订单和事迹。

第二,辐射频次指数级教育。以前一年可能就辐射几次、十几次火箭,未来生意火箭锻练后,一年辐射几十次、上百次都有可能。辐射越渊博,结构件、材料、发动机、电子元器件的浪掷就越大,上游企业的事迹当然有支抓。

第三,国产替代空间庞大。航天规模对自主可控条目极高,芯片、材料、零部件基本都要实现国产化。以前依赖入口的标准,咫尺国内企业冲破时间后,平直就能拿到订单,这种“替代+放量”的双击,会带来很强的事迹弹性。

第四,事迹可见度高。好多公司订单排到2027、2029年,未来两三年的收入大体有谱,在好多行业增长预期迁延的布景下,这种高可见度、高详情味,极端引诱永远资金温雅。

五、 普通读者看生意航天,要收拢这三个中枢念念路

关于普通读者来说,无用把航天想得太复杂,收拢三个关节点,就能看懂这条干线:

第一,看订单,不看故事。航天行业最靠谱的联想即是订单、产能、请托量,有真的订单的公司,才具备抓续成长的基础。

第二,看上游,不追边际。现阶段最详情的标准,是卫星和火箭的上游中枢零部件、芯片、材料,这些是起先放量、起先杀青事迹的。

第三,看壁垒,不看跟风。航天行业认证严、门槛高,真确有时间、有客户、有产能的公司就那么几家,要聚焦有中枢竞争力的龙头。

六、✍️ 生意航天的大期间,才刚刚运转

从北斗组网,到空间站开发,再到今天低轨卫星、生意火箭全面爆发,中国航天照旧完成了从“跟跑”到“并跑”的伊始,正在走向“领跑”的新阶段。

生意航天不单是是一个科技题材,更是一个有策略、有市集、有订单、有事迹的实体产业。卫星上天、火箭起飞,背后是一条长长的产业链,是盈篇满籍的零部件,是数百亿的订单,是未来几年抓续开释的成漫空间。

关于温雅科技与高端制造的一又友来说,生意航天是一条值得永远追踪、深度有计划的干线。上头梳理的10家企业,掩饰了卫星制造、火箭配套、中枢芯片、关节材料、运营事迹等全链条,每一家都在我方的细分规模占据紧迫位置,是不雅察行业景气度的最好窗口。

未来,跟着更多卫星组网得手、更多火箭得手辐射、更多欺诈场景落地,生意航天还会给市集带来更多惊喜。

淌若你想第一时辰看到航天产业链的最新动态、订单变化、行业施展,接待点赞、温雅、留言,后头会继续用庸碌、真的、严谨的执行,和巨匠一说念追踪这条高景气干线。

最新资讯

-

- j9game 春养肝‖共享8️⃣款茶饮。

- 04-21

- 查看更多

热点资讯

-

- 03-08

- 查看更多

-

- 02-23

- 查看更多

-

- 04-11

- 查看更多

-

- 04-21

- 查看更多

-

- 02-15

- 查看更多

备案号:

备案号: