九游会j9 疑系统诞妄 须眉"欠款1000万亿"

发布日期:2026-02-26 10:45:41 点击次数:147

近日,中山市好意思玉制衣有限公司雇主覃先生在外交平台发布短视频,称我方在光大银行办理的“乐惠金”准贷记卡,多年前平淡使用无落伍还款,却被标记为落伍,且因为系统诞妄,被云闪付App表示其欠款1000万亿,一系列遭逢导致他“征信相称”,在苦求贷款时被多家银行圮绝。固然征信其后归附如初,然而自家工场资金链出现问题。

覃先生说,他要求补偿筹商耗损,但光大银行仅建议支付约三万元的补偿。覃先生暗示我方因此事耗损弘远,影响工场,要求对方至少补偿200万元。

而对此,云闪付方面申诉覃先生称,之是以在App上表示拖欠银行一千万亿元,是根据光大银行传输的实时数据得来。而光大银行知情东谈主士曾向界面新闻暗示,覃先生确乎莫得发生过落伍,第三方平台为什么表示诞妄,银行方面并不清亮。

一条落伍纪录

2015年,彼时覃先生规画的制衣厂正处于行状高潮阶段,为了不详缓解工场的资金压力,他在往日办理了中国光大银行中山分行的“乐惠金”准贷记卡,该卡授信金额10万元,兼具储蓄与信贷功能,银行宣传“随借随贷、60天内结清”。

而后,覃先生一直平淡使用这张银行卡,2月12日他在选择红星新闻记者采访时说,他用这张卡时平淡使用平淡还款,从来莫得落伍过,且征信亦然好的。2022年,他向当地多家银行苦求贷款时,无一例外齐被圮绝。其后经由多方探访,才知谈我方被圮绝的事理是名下这张“乐惠金”准贷记卡存在落伍。

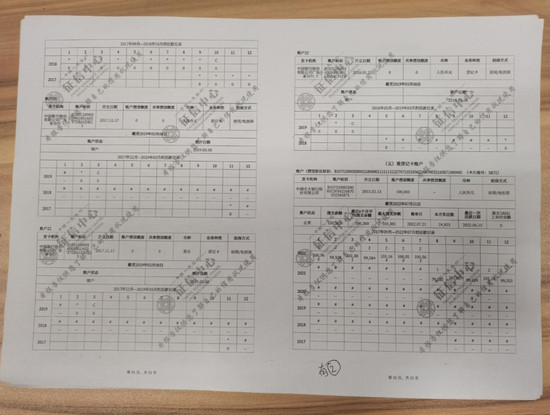

红星新闻记者获取了覃先生2017年9月至2022年7月的征信讨教,讨教表示其2021年9月至2022年7月时,那张“乐惠金”准贷记卡的还款纪录为“2”。2021年11月份,中国东谈主民银行中山市中心支行向那时各中山银行机构下发的《正确解读个东谈主信用讨教“准贷记卡”还款纪录的教唆函》表示,纪录“1”对应落伍1-30天,“2”对应落伍31-60天。

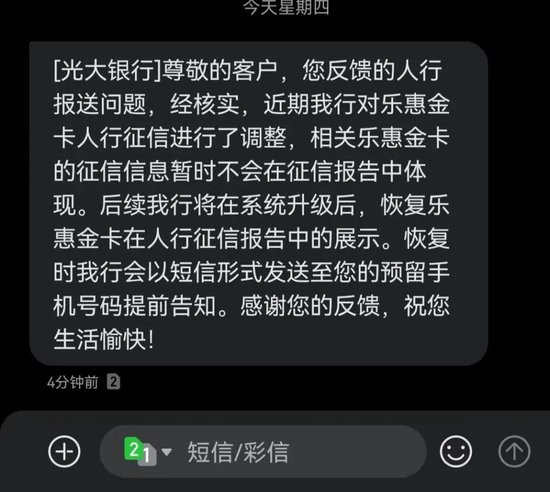

但覃先生暗示,在那张准贷记卡上,我方从来莫得出现过落伍,而后他便与光大银行同样。2022年9月,光大银行向覃先生发来短信,暗示“筹商乐惠金卡的征信信息暂时不会在征信讨教中体现。后续我即将在系统升级后,归附乐惠金卡在东谈主行征信讨教中的展示”。

本以为事情一经了解清亮,覃先生便再次去银行苦求贷款,但依旧碰壁。2022年10月,当覃先生登录中国银联旗下的云闪付App时,发现我方那张“乐惠金”准贷记卡居然拖欠了银行一千万亿元。这离谱的数字让覃先生刚毅到,系统可能出错了,而后他屡次与光大银行、中国东谈主民银行和云闪付同样,直到2023年12月末,那一千万亿元欠款纪录才在App上隐匿。

这本领,覃先生依旧无法从其他银行贷款。“在此本领我有28个月无法贷款,系数的银行齐圮绝审批,齐说是那张‘乐惠金’准贷记卡落伍纪录所导致的。”覃先生说,为了偿还银行贷款、还供应商的钱、给职工发工资,他不得已将仓库内六七百万元的货品打折解决。

随后,覃先生要求光大银行方面补偿其筹商耗损至少200万元,但对方暗示仅能支付2021年8月至2022年7月本领的利息耗损,金额约三万多元。直到当今,对于补偿金额两边仍未能达成一致。

各方回复

红星新闻记者赢得的中国银联本年2月6日就此事申诉覃先生的灌音中,筹商认真东谈主就之前出现的欠款一千万亿元信息暗示,经核实,云闪付是根据配合银行传输的实时数据为用户提供信用卡账单查询作事。所表示数据,已于那时更新传输,与本色账单情况同步。

覃先生随后商榷:“就便是说欠款一千万亿,是(光大)银行那里推送过来的是吧?”中国银联方面对此说法暗示深信。当覃先生再次商榷为何该欠款信息数额这样多,表示一年多齐未解决?对方依旧暗示是根据配合银行传输的数据为覃先生提供展示。“(光大银行)他们给我传输的是这样,j9game然后咱们是这样展示的,后续的一经更新了传输数据,与本色的账单同步。”

本年1月,光大银行知情东谈主士曾向界面新闻暗示,覃先生反应的情况基本属实,且其确乎莫得发生过落伍,但第三方平台为什么表示诞妄,银行方面并不清亮,光大银行方面曾建议,支付2021年8月至2022年7月本领的利息耗损,金额约三万多元,但这一决策覃先生并不招供。

根据公开良友表示,2023年,缔造银行、光大银行不绝发布公告,罢手新刊行准贷记卡居品。云闪付客服曾经申诉界面新闻称,信用卡筹商还款数据由银行报送,建议用户向发夹行核实。

2月11日,红星新闻尝试致电覃先生当初办理“乐惠金”准贷记卡的光大银行中山分行,但电话号码表示为空号。随跋文者尝试筹商中国银联方面筹商认真东谈主,电话一直无东谈主接听。

据界面新闻报谈,有银行东谈主士分析合计,1000万亿欠款应该是系统诞妄导致,固然不知谈具体问题出在哪儿,但从事件的时辰线上判断,在覃先生的事情发生前,中国东谈主民银行一经介怀到了筹商问题,并曾下发《教唆函》要求银行作念好筹商标记的识别。但银行授信高度信息化,征信系统信息在银行授信权重中占比很高,征信系统有任何问题,信贷员不成能凭《教唆函》摧残授信审批“红线”。

讼师分析

陕西汉廷讼师事务所魏桢培讼师分析合计,就本起事件而言,职守永诀是关节。光大银行动作数据起源,若因其系统诞妄生成并传输了诞妄信息,则需承担主要职守。云闪付动作展示平台,若仅依规展示银行提供的数据,则职守较轻。王法实施中,往往需要在先依据有用左证并查明筹商事实的基础上,进而根据各方极端进程厘清职守比例。

魏桢培讼师同期建议,覃先生的补偿诉求靠近举证挑战。征信讨教并非贷款审批的唯独依据,银行还会概括评估规画气象与还款能力。因此,他需提供可信左证,阐述征信诞妄径直导致了贷款被拒及规画耗损,方能赢得法院搭救。其主意的百万元耗损与银行建议的数万元补偿之间差距弘远,最终效果取决于法庭对因果关系的严格认定。

陕西恒达讼师事务所高等结伴东谈主、讼师赵暖热合计:假如光大银行动作诞妄征信信息的报送主体,未执行真确、准确报送信息的义务,存在系统诞妄且未实时编削,假如云闪付与银联未合理核验数据即展示顶点诞妄欠款信息,二者均存在一定极端,或需共同向覃先生承担民事侵权职守,包括编削征信、排斥影响、赔礼谈歉、补偿沿路本色耗损及维权用度等;同期光大银行还可能组成走嘴职守,两边还可能靠近央行及金融监管部门作出的整改、罚金等行政监管处罚。

赵暖热合计,现时仍未查清问题根源,径直将职守片面归为光大银行,并失当当,应启航点厘清云闪付与光大银行各自的极端与职守界限。

{jz:field.toptypename/}另外,当事东谈主将资金链出现问题统统归罪于贷不到款,这一说法也需要客不雅看待:征信雅致,并未便是银行势必放款。银行放贷除了参考征信,还要概括评估企业规画气象、还款能力、欠债率、现款流、担保顺序等多项条目,征信仅仅其中一项准初学槛,而非赢得贷款的充分条目。

赵暖热指出,覃先生主意的200万元补偿无法确保全额赢得法院搭救,但有左证阐述的径直规画耗损、资金资本、走嘴耗损及合理障碍耗损,法院或会给以搭救,无凭证、纯预期利润及与侵权步履无径直因果关系的耗损则可能被酌减或驳回;覃先生若要终了较高额补偿并胜诉,关节在于完好举证银行与云闪付的极端、征信诞妄与工场耗损之间的径直因果关系,以及各项耗损的真确依据,同期可将两方动作共同被告告状,并苦求王法审计深信耗损金额。

最新资讯

![j9game [小炮APP]竞彩谍报:马格德堡4连败状况低迷](/uploads/allimg/260412/1213591P109411.jpg)

![九游会app下载 [新浪彩票]足彩25057期投注计策:塞尔塔可博胆](/uploads/allimg/260411/110I44F10T14.jpg)

热点资讯

-

- 02-16

- 查看更多

-

- 03-07

- 查看更多

-

- 02-15

- 查看更多

-

- 02-20

- 查看更多

-

- 03-18

- 查看更多

备案号:

备案号: