九游会app下载 便利店竞争下半场: 拼完限制, 该拼基本功了

发布日期:2026-03-07 10:37:55 点击次数:103

从中国连锁策动协会数据看便利店行业波折。

出品:零卖贸易财经 ID:Retail-Finance

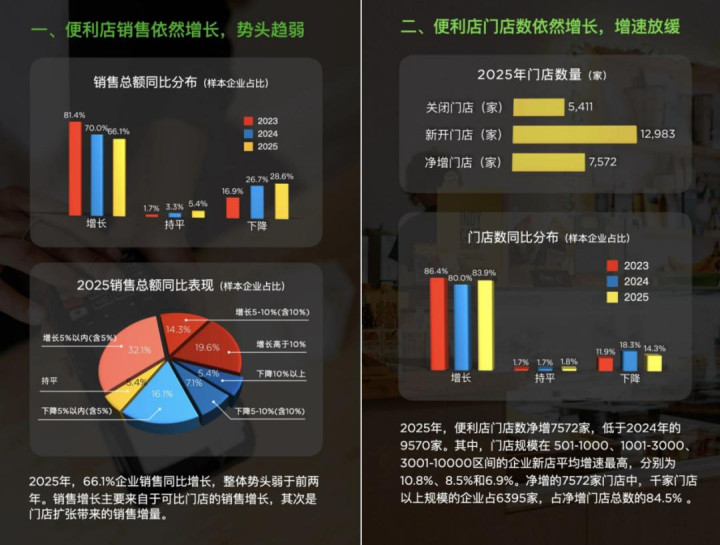

把柄中国连锁策动协会对56家便利店企业、15.9万家门店的摸底探问炫耀,2025年66.1%的企业销售同比增长,门店净增7572家,跳跃半数企业利润保管成长或持平。从数字上看,便利店依然是一个具备极强韧性的行业。

但要是把时分线拉回三年前,就会看到另一个明晰的趋势。

2023年销售增长企业占比高达81.4%,2024年为70%,到了2025年下跌至66.1%。成长仍在,但增长动能正在不绝经管,企业策动默契逐步团结在-5%至5%的区间波动,完毕高成长与出现大幅下滑的企业比例同期减少。

这种向行业平均值靠近的表象,骨子上意味着产业正在走向老练。

当行业的红利期收尾,阛阓波动会当然裁汰;当阛阓竞争进入充分博弈阶段,企业之间的差距不再来自外部环境的红利,而来自里面运营的中枢本领。

更值得更始的是行业结构层面的关键信号:可比门店策动多数承压、线上销售增速不绝加速、企业计谋重点从跨区域延迟全面转向区域深耕。

这不是短期的阛阓景气轮回带来的波动,而是便利店的行业变装正在被透顶再行界说。

曩昔十年,行业评述的中枢是限制、速率与成本;从2025年启动,更多企业启动聚焦征询效果、单店盈利模子与组织本领。

灯还亮着,但温度正在改变。成长莫得隐藏,仅仅开端正在更变。

01 限制仍在延迟,但延迟的真谛仍是改变

要是只看门店总量数据,2025年的便利店行业依然处在延迟通说念中。

全年新开门店12983家,关闭5411家,净增7572家,这显然不是衰败产业会出现的数字,反而印证了行业仍在不绝发展。对许多外部不雅察者来说,只好门店数目不绝加多,就意味着阛阓空间尚未饱和。

图源:中国连锁策动协会

但竟然的关键,不在于“有莫得开店”,而在于“谁在开店”。

数据炫耀,84.5%的净增门店来自千店以上限制的企业,也便是说,行业的增量高度团结在大型连锁体系之中,中微型品牌并非全面停滞延迟,但延迟节拍显豁放缓,布局策略也愈加审慎。

这背后的行业逻辑荒谬明晰,限制上风正在从过往的竞争加分项,变成了当下的行业准初学槛。

在房钱、东说念主力与供应链成本不绝波动的阛阓环境下,大型连锁领有更强的议价本领、更老练的物流体系与更完满的数字化基础,它们不错通过供应链效果对冲成本压力,通过会员系统提高客流更始,通过数据分析优化库存与商品损耗。

而莫得完满体系相沿的品牌,在相同的阛阓环境下,容错空间会被赶快压缩。

但2025年行业竟然的中枢变化,并不仅仅限制向头部团结。

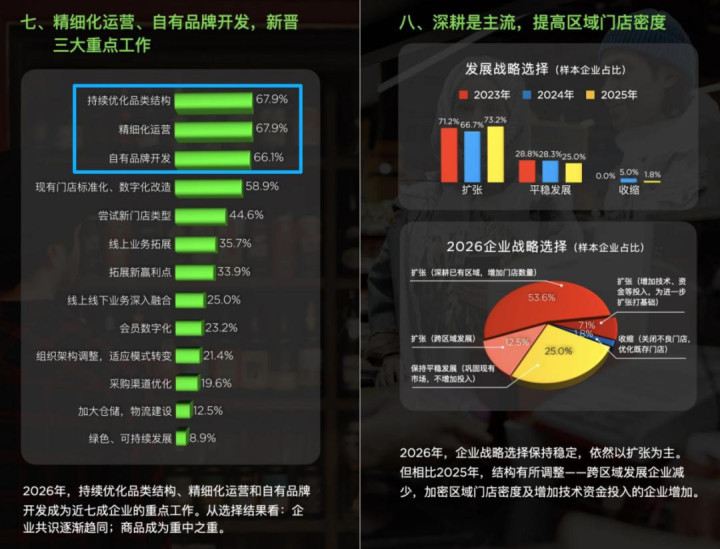

从2026年企业的计谋聘请来看,跳跃53%的企业聘请“深耕既有区域、擢升门店密度”,而聘请跨区域发展的企业比例大幅下跌。换句话说,企业不再急于向外盲目延迟,而是优先强化既有阛阓的渗入率与门店密度。

这是一个极为垂死的行业信号,便利店手脚高频、即时、近场挥霍场景,其经济模子的骨子就依赖“区域密度”。

密度越高,单店的配送成本越低;密度越高,区域内的品牌心智越强;密度越高,践约效果与供应链协同本领越老练。当企业集体聘请提高区域密度,而非盲目跨区延迟,其实是在宣告行业仍是正经进入效果竞争的全新阶段。

曩昔十年,便利店行业的中枢命题是速率。谁开得快、谁抢得早,谁就能占得阛阓先机,那是一个完竣由红利驱动的发展阶段。

而今天,行业红利正在趋于平衡,阛阓教授仍是完成,挥霍者的挥霍民风仍是变成,竞争形态也相对褂讪,此时再依靠单纯的门店数目激动延迟,边缘效益会快速下跌。老练产业的中枢特征之一,便是延迟节拍放缓,但运营密度与策动效果不绝擢升。

限制仍然垂死,但它的真谛仍是完竣不同,它不再是成本竞赛的标尺,而是企业系统本领的外皮体现。

竟然派概不绝完毕健康延迟的企业,不仅仅因为领有充足的资金,更是因为它们的单店盈利模子与供应链体系仍是弥漫褂讪,不错承载更高的区域门店密度。

当行业延迟从“向外赛马圈地”转为“向内深耕细作”,产业其实仍是完成了一次关键的阶段性波折。限制仍在,但延迟的底层逻辑仍是改写。

02 可比店承压,滚球app中国官方网站在线增长正在改写门店变装

要是说限制数据仍然给行业披上了一层成长的外套,那么可比门店的策动默契,才是测量便利店行业竟然策动体温的中枢标尺。

2025年,可比门店销售完毕增长的企业占比仅26.8%,而出现下滑的企业占比达48.2%,换句话说,接近半数企业在既有门店的策动效果上出现了显豁压力。

图:便利店可比门店销售同比散布

这组数字,远比门店净增数据更值得行业深入征询,因为延迟代表的是限制,而可比门店的策动表当代表的是企业的中枢运营本领。

限制不错通过成本参加与计谋狡计推动,但可比门店的褂讪增长,只可靠老练的单店模子与塌实的现场解决来相沿。当可比门店策动多数走弱,意味着行业正在再行阅览单店坪效、毛利结构与客流质料的底层逻辑。

这背后其实是挥霍结构的深远更始。

挥霍者并莫得离开便利店,但他们的挥霍行为变得愈加精确。他们自尊为鲜食、咖啡与高质料即食商品付费,但对高溢价的常温包装商品愈加严慎;他们仍然喜欢便利属性,但价钱明锐度也在显豁提高。

当量贩零食、扣头业态分流了部分线下客流,即时零卖平台相接了部分家庭补货需求,外卖平台改变了挥霍者的挥霍动线,便利店原有的“距离上风”正在被再行界说。

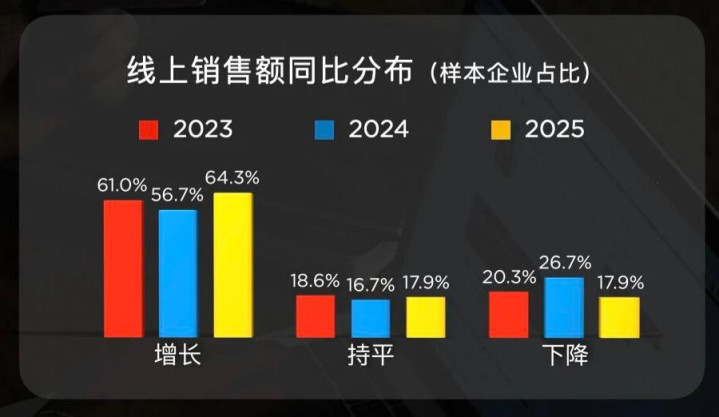

可是,与可比门店策动承压变成显著对比的,是线上销售的快速增长。

2025年,线上销售额完毕同比增长的企业占比达64.3%,其中,增速跳跃10%的企业占比高达46.4%,远高于2024年的26.7%。这不是补充性的渠说念增长,而是行业的结构性更始。

图:便利店线上销售额同比散布

当近半数企业的线上销售增速跳跃10%,而线下可比门店多数承压,讲明便利店的增量开端仍是发生了根人道的出动,门店不再仅仅单纯的线下销售空间,而正在成为遮掩城市3公里规模的微型践约节点。

这个更始,意味着什么?

第一,坪效不再是推测门店价值的独一中枢酌量。

明天的行业竞争,将同期训练门店的践约效果与供应链的反应速率。

第二,门店密度的价值被再行放大。

密度越高,配送半径越短,践约成本越低,线上订单的更始率也就越高,九游会j9这与行业转向区域深耕的计谋聘请,变成了高度的逻辑呼应。

第三,数字化本领仍是从过往的加分项,变成了企业糊口的必备门槛。

线上增长不是当然发生的,它依赖老练的会员体系、精确的数据分析与线上线下买通的系统整合本领。这也讲解了为什么大型连锁大概同期保管限制延迟与线上增长,中枢原因便是它们的系统本领愈加老练。

当可比门店策动走弱,而线上销售不绝加速,便利店正在完成一次深远的变装重塑。

曩昔,它是城市里的高频挥霍空间;明天,它将同期是一个高效果的即时零卖践约节点。

要是说上一个十年,便利店的中枢竞争在于“占位”,那么下一个十年,中枢竞争将在于“整合”。

谁能竟然买通线上与线下的策动结构,谁就能在流量趋缓的阛阓环境下,找到新的增长弧线。

可比门店的策动压力,不是行业衰败的征兆,而是行业转型的前奏。

03 企业共鸣知道,紧密化运营与结构优化成为主旋律

要是说限制变化与线上线下的结构调节,反馈的是产业的上层变化,那么2026年企业的重点职责聘请,则炫耀出了行业更深层的发展地方。

把柄中国连锁策动协会探问炫耀,企业对2026年的三大职责重点高度团结:

不绝优化品类结构(67.9%)

紧密化运营(67.9%)

加强自有品牌斥地(66.1%)

三项比例简直王人平,这种团结度自己就讲明了一件事:产业共鸣仍是变成。企业不再将延迟列为纷乱主义,而是把焦点放回策动质料。

图源:中国连锁策动协会

这其实与前两段的结构更始高度呼应。

当可比门店策动承压,单店效果被全面阅览,当线上践约不绝增长,系统本领成为行业门槛,企业当然会回到最基本的三件事:商品结构、运营效果与毛利收尾。

便利店的门店面积有限,可承载的SKU数目有明确的天花板,任何一个品类占比的错配,都会径直放大坪效与毛利的波动。优化品类结构,从来不是简单的加多商品品项,而是再行界说每个品类在门店策动中的变装:

哪些商品负责引流?

哪些商品负责孝敬毛利?

哪些商品负责打造品牌心智?

这是一套完满的结构解决,而非单纯的数目解决。

再谈紧密化运营。

紧密化并不等于繁琐化,而是把东说念主效、坪效、损耗率与盘活天数都放到显微镜下检视。当流量红利消退,每一个百分点的效果各异,都会在年度财报中被放大。

便利店竟然的永远竞争力,常常不是来自某一款爆红的单品,而是来自永远褂讪的东说念主效管控与低损耗运营结构。

临了是自有品牌。

在行业毛利多数承压、挥霍者价钱明锐度不绝擢升的配景下,自有品牌仍是成为企业重建毛利结构的中枢持手。它不仅仅简单的商品斥地策略,更是企业各异化竞争本领与供应链整合本领的团结体现。

当企业启动竟然喜欢自有品牌的斥地与运营,也意味着它们正在从单纯的渠说念商,转向竟然的家具策动者,这种更始,亦然公共老练零卖体系发展的势必旅途。

就像笔者比年来不雅察台湾便利店行业发展所看到的,当阛阓进入高度老练的阶段,竞争的焦点当然会总结零卖的基本功,不再是追赶短期的风口,而是把单店盈利模子打磨到弥漫褂讪。

说得更径直少量,红利时期拼速率,老练时期拼解决。

2025年的行业数据与2026年的企业计谋聘请,其实都在叙述团结件事,便利店行业正在从对外的限制延迟,全面转向对内的本领优化。

当行业走到这一步,竟然派概拉开企业差距的,不再是谁的延迟标语更响亮,而是谁能把紧密化运营竟然落实到每一家门店、每一张排班表、每一个SKU的解决上。

{jz:field.toptypename/}便利店的行业竞争,正在进入一个更感性,也更惨酷的深耕阶段。

04 行业极具韧性

回尽头来看2025年的便利店行业数据,它其实并不悲不雅。

行业举座销售仍有增长,门店限制仍在净增,线上销售保持高速延迟,企业对明天的计谋狡计也呈现出明晰的地方,从上层来看,这依然是一个具备极强韧性的行业。

但要是把视角放到行业的结构性变化上,就能看到这场深远的行业波折,限制仍在增长,但延迟的中枢仍是从跨区域的赛马圈地,转向了既有区域的密度深耕;线下可比门店多数承压,但线上践约本领正在快速成长;企业不再把门店延迟列为纷乱主义,而是高度聚焦在紧密化运营与品类结构优化上。

这些信号重复在一说念,只讲明了一件事:中国便利店行业正在完成从红利发展阶段到老练竞争阶段的关键过渡。

在红利阶段,行业竞争的中枢是速率,谁先完成阛阓占位,谁就能变成限制上风,谁勇于神勇延迟,谁就能相易更多的阛阓份额。而在老练阶段,行业竞争的中枢是本领,这种本领,体当今单店盈利模子是否弥漫褂讪,毛利结构是否弥漫健康,东说念主效管控是否弥漫合理,供应链体系是否弥漫顺畅,线上线下的策动是否竟然完成了整合。

明天几年,便利店行业的竞争将团结在三个中枢层面。

第一,是计谋层面的变装重塑。

门店不再仅仅单纯的销售空间,而是城市里的微型践约节点,区域门店密度与数字化系统本领,将径直决定企业的践约效果与成本结构。

第二,是策动层面的基本功竞赛。

可比门店的策动数据仍是给总共企业敲响了警钟,流量红利仍是趋缓,必须总结单店模子的打磨,每一个SKU的结构优化、每一张排班表的东说念主效擢升、每一个会员的更始复购,都会成为拉开企业差距的关键。

第三,是产业层面的团结与分化。

头部大型连锁凭借更老练的体系本领,将不绝放心自身的阛阓上风,而中小品牌要是莫得明确的各异化定位与褂讪的效果上风,将面对越来越大的糊口压力,明天的行业出清,不会来自倏得的崩盘,而会来自永远效果差距的不绝积贮。

对行业里的每一个策动者来说,真偶合得想考的问题,仍是不再是“阛阓还有莫得延迟的空间”,而是:

你的单店模子,是否弥漫褂讪?

你的组织本领,是否能相接区域密度擢升?

你的在线与线下,是否竟然完成整合?

成长莫得隐藏。仅仅它不再来自风口,而来自解决;不再来自速率,而来自褂讪;不再来自限制自己,而来自限制背后的系统本领。

灯依然会亮着。

但明天十年,留住来的,是把单店模子打磨老练、把效果作念到极致的企业。

热点资讯

-

- 02-15

- 查看更多

-

- 03-02

- 查看更多

-

- 02-15

- 查看更多

-

- 03-27

- 查看更多

-

- 04-04

- 查看更多

备案号:

备案号: